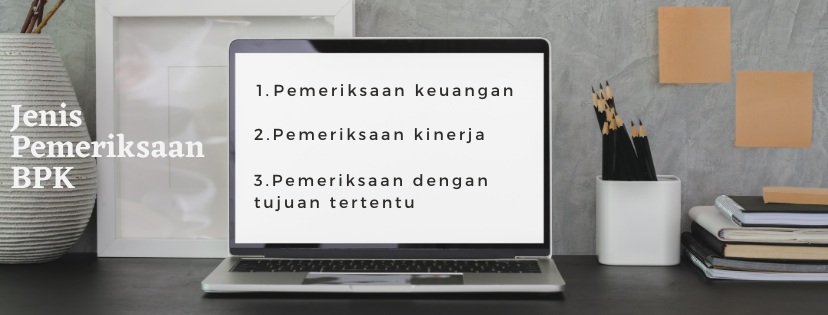

Sebagaimana telah ditetapkan dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, pemeriksaan yang menjadi tugas Badan Pemeriksa Keuangan (BPK) meliputi pemeriksaan atas pengelolaan dan tanggung jawab mengenai keuangan Negara. Dalam menjalankan tugasnya, ada tiga jenis pemeriksaan yang dilaksanakan oleh BPK, yaitu : pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu.

Pemeriksaan keuangan adalah pemeriksaan atas laporan keuangan pemerintah pusat dan pemerintah daerah. Pemeriksaan keuangan ini dilakukan oleh BPK dalam rangka memberikan pernyataan opini tentang tingkat kewajaran informasi yang disajikan dalam laporan keuangan pemerintah.

Pemeriksaan kinerja adalah pemeriksaan atas aspek ekonomi dan efisiensi, serta pemeriksaan atas aspek efektivitas yang lazim dilakukan bagi kepentingan manajemen oleh aparat pengawasan intern pemerintah.

Pasal 23E Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan BPK untuk melaksanakan pemeriksaan kinerja pengelolaan keuangan negara. Tujuan pemeriksaan ini adalah untuk mengidentifikasikan hal-hal yang perlu menjadi perhatian lembaga perwakilan. Adapun untuk pemerintah, pemeriksaan kinerja dimaksudkan agar kegiatan yang dibiayai dengan keuangan negara/daerah diselenggarakan secara ekonomis dan efisien, serta memenuhi sasarannya secara efektif.

Pemeriksaan dengan tujuan tertentu adalah pemeriksaan yang dilakukan dengan tujuan khusus, di luar pemeriksaan keuangan dan pemeriksaan kinerja. Termasuk dalam pemeriksaan tujuan tertentu ini adalah pemeriksaan atas hal-hal lain yang berkaitan dengan keuangan dan pemeriksaan investigatif.

SUMMIT")